隐藏

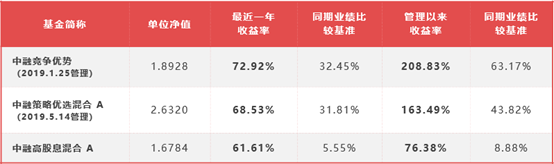

翻阅2020年的基金年报中,可以发现基金经理普遍对2021年降低收益预期达成了共识。基金经理普遍认为,随着疫情阴影逐渐散去,如果经济恢复超预期,利率上升或维持当前水平,估值提升可能性不大,今年主要是赚业绩增长的钱。对于主动权益类的基金经理来说,也更考验选股能力。中融基金柯海东就是一名风格非常鲜明的基金经理,均衡配置,淡化择时。这种坚持在比较火热的市场可能业绩表现并不会特别拔尖,但长期来看,超额收益非常显著。数据显示,柯海东在管超过一年的三只产品中,有两只任期超额收益率超过100%。分别是中融竞争优势股票,2019年1月起管理,截至2021年2月18日,任期收益208.83%,超额回报(超越业绩比较基准)145.66%;中融策略优选混合,2019年5月起管理,A类份额截至2021年2月18日的任职总回报163.49%,超额回报119.67%。另一只2019年9月起管理的中融高股息混合,也取得了67.50%的超额回报。

重视基本面研究 审视底层逻辑

正因为怀着对风险的敬畏心,柯海东非常注重回撤的控制,在他看来,投资者的持基体验也非常重要,不能因为博短期排名、博收益,去牺牲对风控原则的坚持。

“择时需要对两次,才有价值”

柯海东也是一位风格鲜明的“淡化择时派”基金经理,他认为,宏观经济周期所包含的因素非常复杂,也很难跟踪,作为一个以主动选股为投资策略的投资者,很难通过对宏观经济的判断来择时,还是要回归到去寻找具有长期持续成长能力、估值也相对有吸引力的资产。“简单来说,择时需要‘对两次’,才有价值。”

对于今年的投资,柯海东在年报中分析指出,2021年将是充满挑战性的一年,随着疫苗接种率提升,新冠疫情逐步得到控制,预期全球经济将逐步恢复,国内流动性自2020年下半年起逐步回归常态化,而全球通胀预期升温,美联储货币政策会否继续保持宽松,也值得紧密跟踪。A股经过过去两年的大涨,尤其是以大盘绩优成长风格为主的龙头公司估值已然不便宜,在2021年流动性边际收紧的预期下,再指望估值大幅扩张概率不高,预期市场风格根据基本面及流动性的变化,可能出现适度的均衡,整体来说市场系统性风险不大,仍存在大量结构性机会。“继续兢兢业业做好基本面研究”也是柯海东在年报中对自己的要求。

具体来说,他看好四个方向,一个是消费服务业,随着疫情退散,经济恢复常态化,线下的消费服务业正在复苏。这些经过行业出清的消费行业龙头公司正迎来一个集中度提升的机遇;二是顺周期成长股,比如需求端受益于新能源或者新兴消费行业,供给端受“碳中和”政策约束将可能产生持续供需缺口的行业;三是低估值且具有估值性价比的核心资产。四是经济周期中性、具有估值性价比的一些中小盘成长股。

《风险提示》

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资者应根据自身风险承受能力,审慎决定是否参与基金交易及相关业务。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者认购(或申购)基金时应认真阅读基金合同、基金招募说明书和产品资料概要等法律文件。投资者应远离非法证券活动,严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。