隐藏

随着我国老龄化问题日益严重,每个人都需要为自己的“养老问题”负责。个人养老金制度的出台,引发了社会广泛关注。

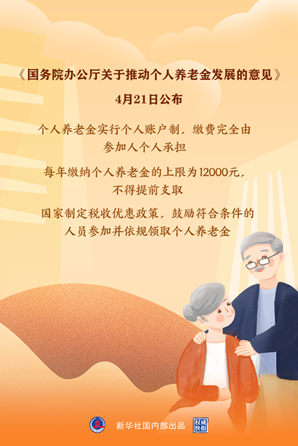

(图源:新华社)

那么,哪些人可以参加个人养老金制度?如何缴费?个人养老金制度与基本养老保险、企业年金等有何不同?一起来看看。

哪些人可以参加?

在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,可以参加个人养老金制度。

如何缴费?

? 个人养老金采取个人账户制,完全由个人缴费、封闭运行(非特定情况不能提前支取)。

? 参加人每年缴纳个人养老金的上限为12000元。

个人养老金三大特点:

? 一是政府政策支持。通过给予税收优惠支持,鼓励参保人积极参加。参加人通过个人养老金信息管理服务平台建立本人唯一的个人养老金账户,记录所有相关信息,作为参加个人养老金制度、享受税收优惠政策的基础。

? 二是个人自愿。就是先有基本再有补充,要先参加基本养老保险,具备了这个条件,都可以自愿参加个人养老金。参加人的个人缴费全部归集到个人资金账户,完全积累。长期缴费则持续增加个人账户基金积累。参加人达到领取基本养老金年龄等条件后,可以自己决定是按月还是分次或者一次性领取个人养老金,转入本人社会保障卡银行账户自由支配使用。

? 三是市场化运营。个人养老金缴费可以用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品。充分发挥市场作用,营造公开公平公正的市场环境。

个人养老金制度与基本养老保险、企业年金等有何不同?

个人养老金制度和基本养老保险不同,基本养老保险由国家强制实施,个人养老金由个人自愿参加。与企业年金、职业年金由用人单位及其职工建立、共同缴费不同,个人养老金只由个人缴费。

如何实施?

结合实际分步实施,选择部分城市先试行1年,再逐步推开。

本文来源:中国政府网、新华社

本资料仅作为投资者教育用途,在任何情况下,本资料中的信息或表述的意见均不构成对任何人的投资建议或推荐。投资有风险,投资需谨慎。投资者应根据自身风险承受能力与产品的适配性谨慎投资。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者购买基金时应详细阅读基金合同、招募说明书和产品资料概要等法律文件和风险揭示书,在了解基金的产品情况及销售适当性意见的基础上,理性判断谨慎做出投资决策。资料中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。

《风险提示》

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资者应根据自身风险承受能力,审慎决定是否参与基金交易及相关业务。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者认购(或申购)基金时应认真阅读基金合同、基金招募说明书和产品资料概要等法律文件。投资者应远离非法证券活动,严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。